助成金やローンなどの資金計画について

住宅ローンの借換とリフォーム資金の捻出

「夢のマイホーム」も、やがてリフォームを検討する時がきます。しかし、いざそうなったとき、新築時(購入時)のローンがまだ残っていて、リフォームの計画が進まないと悩んでいる方も多いといいます。ここでは、住宅ローンの借換とリフォーム資金の捻出についてお話しします。

(この記事を読むのに必要な時間は2分)

住宅ローンの借換とリフォーム資金の捻出

新築時(購入時)のローンがまだ残っていて、リフォームの計画が進まないという悩みを解決する手段の一つとして、「住宅ローンの借換でリフォーム資金を捻出する」という方法があることをご存じでしょうか?実はこの方法は今、銀行各社で流行していて、各社で借り換え用の商品を設定しています。実際、大手銀行やネット銀行で「借り換えローン<リフォーム資金セット型>」などのプランを掲出し、リフォーム資金を住宅ローンとして1つにまとめて同じ金利で借入れできる商品を提供しています。

リフォームローン単独では通常の住宅ローンよりも金利が高く設定されているため、単純に2つのローンを併用した場合、月々の返済額が家計を大きく圧迫してしまいます。しかし、ローンをひとつにまとめることで、リフォーム資金も住宅ローンと同じ期間、同じ低金利で借入れでき、結果として月々の返済額に与える影響は少なくなります。

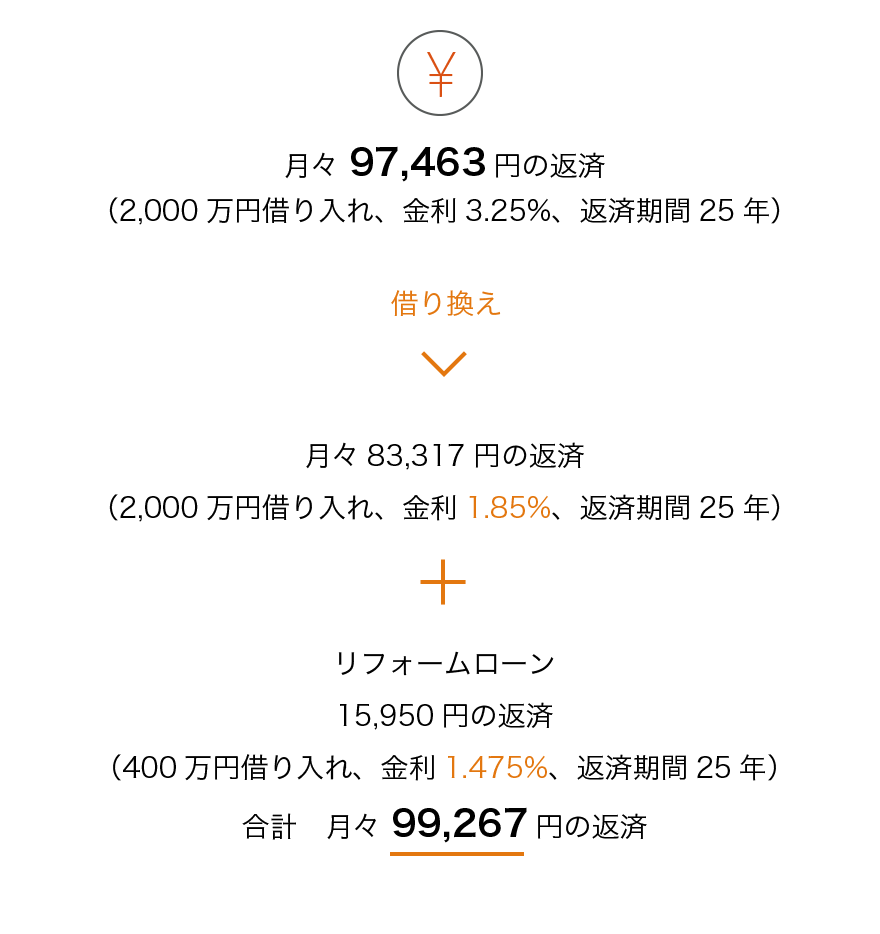

参考例を出してみましょう。現在、住宅ローンが2,000万円(金利3.25%、返済期間25年、月々97,463円の返済)の残債がある場合、これを金利1.85%、返済期間は同じ25年に借り換えたとすると、月々の支払いは83,317円となり、月々14,146円の差額が出ることになります。ここで、リフォームローンを400万円(金利1.475%、返済期間25年)組んだとすると、月々の支払いは15,950円になります(※ただし、金利は返済の年度によって異なるため、実際の金額は多少変動があります)。

前述の借り換え後の支払額とリフォームローンを合算すると99,267円。つまり、もともとの住宅ローンに1,804円だけを加算しただけで、リフォームローンを組めることになります。

このように住宅ローンの借り換えをうまく活用すれば、リフォームローンの費用を捻出することも可能なのです。

Profile

エフピーマトリックス株式会社

代表取締役 吉田 隆

日本FP協会会員 CFP。明治大学法学部法律学科卒業。株式会社エフアンドエムにて総務人事コンサルタントに従事。平成13年に独立し、現在はファイナンシャルプランナーとして、相続事業承継対策、住宅ローン相談、個人ライフプランニング相談等に従事。